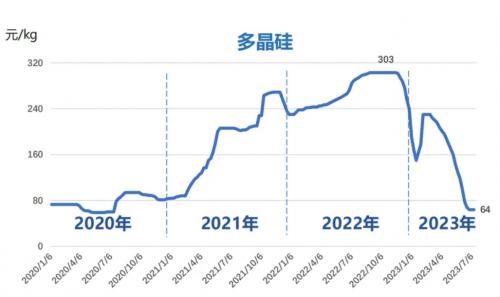

光伏玻璃自3月中旬開始醞釀的提價預期,最終在4月份變成了現實。

根據分析目前產業鏈的利潤,基本后期布局的企業均呈現臨近虧損狀態,僅頭部企業可以依托原有的成本和渠道優勢維持略微盈利。究其原因,是大量企業跨界布局使產能快速增加。”屈放表示。

“光伏玻璃產能受宏觀統一調配影響較大,近兩年光伏玻璃市場供過于求時,聽證會程序收緊,產能擴張放緩。”在屈放看來,光伏玻璃在產能調控方面的效果有望給光伏行業其他環節帶來參考,產業鏈的供給情況有望得到改善。

在今年2月底召開的“光伏行業2023年發展回顧與2024年形勢展望研討會”上,中國光伏行業協會名譽理事長王勃華表示,行業面臨嚴峻的供需形勢。由于行業此前大幅擴產,伴隨產能大幅提升與供應量增加,部分企業出現恐慌性降價。行業洗牌和分化已經開始,優勝劣汰正加速進行,落后產能出清將會加快。

值得關注的是,中國光伏行業協會2024年重點工作就包括加強產能監測工作、探索制定光伏價格指數等。

“從前兩個月的新增光伏裝機規模來看,今年的光伏裝機規模有可能再次超預期。”西安工程大學產業發展和投資研究中心主任王鐵山在接受《證券日報》記者采訪時表示,一方面是下游裝機需求持續保持較高增長,另一方面是在政策以及市場等多重因素的推動下,落后產能不斷出清,預計光伏產業鏈的價格有望逐步回升。

中信建投研報稱,預計2024年國內光伏裝機需求有望超預期,全年增速上調至20%至30%,預計全年光伏新增裝機260GW至280GW(此前預計2024年裝機230GW)。且如果2025年國內需求能夠保持高增速,部分環節供需格局可能會提前發生扭轉。

來源:證券日報

評論